PX-PTA-MEG:不外度悲不雅下逛订单有好转迹象

2022-12-20

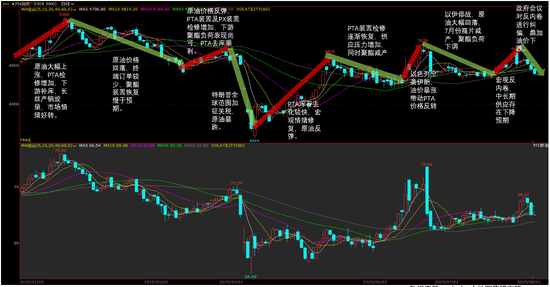

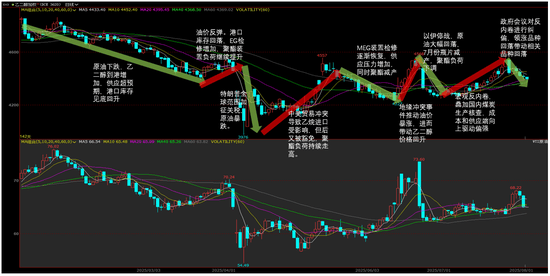

1. 估值,PX供需款式边际转弱,PXN回落至240美元/吨附近,短流程利润回落至110美元/吨。PTA现货加工费低位盘桓。下逛聚酯产物加工差近期跟着原料回落有所修复。跟着聚酯负荷下调,聚酯产物库存削减,供需款式转好,上逛转过剩,PX端利润大幅走弱,两头PTA加工费维持低位,原料价钱回落让利给下逛,财产链利润由上逛向下逛传导。2. 驱动,宏不雅驱动带来的情感溢价伴跟着龙头品种的下跌而回吐,买卖从题从头回到根基面。8月份国内海外PX安拆沉启较多,供应压力较大。而PTA安拆三房巷新投产,但因为加工费偏低,安拆存正在扰动,大厂检修的概率提高,供应量不及此前预期。下逛聚酯需求处于季候性低位,秋冬季订单尚未起来的环境下,终端成品库存偏高,原料补库动力衰,长丝库存颠末此前一轮促销之后压力不大,全体聚酯负荷进一步下降空间无限,跟着8月中下旬秋冬季订单的下达,需求无望好转。3. 后市瞻望,跟着旺季逐步临近,聚酯财产链总体利润的压缩空间无限,目前PX/PTA取原油比价处于低位,逢低多。PTA过剩压力持续存正在,大厂检修将会给出高位空远月加工费的机遇,350以上做空01加工费。8月中下旬秋冬订单添加,短纤本身根基面健康,逢低多短纤空TA。成本:中性 成本端,原油市场现实端偏紧,供需矛盾较大。OPEC+9月周末确认继续减产54。8万桶/日,但盘面曾经有所反映,从过去几个月的减产成果来看,库存并未快速累积,利空无限。近期关心点正在于特朗普对俄制裁能否落实,落实当前,油市存正在断供风险。中持久来看,美国就业数据的批改带来的宏不雅转弱风险是油价上行空间的次要力量。WTI油价60-70美金/桶区间震动,近期偏强震动,远期偏空。供应:偏空 PX安拆小幅下降,国内关心8月初威联化学一条线安拆沉启打算。海外沙特134万吨7月27日沉启,31日再度泊车。关心泰国53万吨8月中、日本ENEOS19+35万吨逐渐沉启。日本出光40万吨安拆7月29日不测泊车,恢复时间待定。8月份PX供应压力偏高。PTA安拆本周台化150万吨因故泊车上周日沉启,逸盛新材料,逸昌大化,仪化PTA安拆短期降负很快又恢复。三房巷海伦石化320万吨新安拆投产。需求:中性 本周两套安拆检修(恒腾30万吨长丝和古纤道20万吨工业丝),此外周末短停安拆(华亚50万吨长丝切片),此外其他安拆负荷微调,安徽佑顺30万吨长丝投产,全体来看聚酯负荷区间波动。关心8月中下旬秋冬季订单下达环境。供需均衡:中性 8月份PX、PTA安拆供应添加,PTA/PX根基面边际转宽松。MEG1. 估值端:跟着乙二醇价钱的下滑,油制利润和煤制利润回落。EO/EG走低,出产EG利润更好,安拆存正在转产EG的动机,乙二醇相对其他乙烯下逛产物价差走高。总体来看乙二醇估值中性偏高。2. 驱动:煤制负荷显著提高,国产量添加。进口方面,沙特几套安拆沉启后低负荷运转,新加坡壳牌90万吨检修,美国乐天70万吨短停,8月全体进口量小幅下滑,前期由于台风天无法一般卸货的进口货集中到港,后两殷勤港量有添加的预期。乙二醇口岸库存短期估计将添加,根基面边际走弱,全体累库幅度无限。8月中下旬跟着下逛订单转好,根基面仍存改善的可能性。短期EG偏弱,中期回调之后继续关心多EG01的机遇,91反套考虑止盈。供应:偏空 油制安拆,浙石化二期原打算8月上旬沉启,后适度推迟。煤制安拆,通辽金煤7月30日因故泊车,估计一周内恢复,广汇40万吨打算下周前后出料,榆能化学本周负荷提拔,中化学30万吨低负荷运转。需求:中性 本周两套安拆检修(恒腾30万吨长丝和古纤道20万吨工业丝),此外周末短停安拆(华亚50万吨长丝切片),此外其他安拆负荷微调,安徽佑顺30万吨长丝投产,全体来看聚酯负荷区间波动。关心8月中下旬秋冬季订单下达环境。供需均衡:中性 国内煤制安拆负荷提拔较着,进口方面,将来一到两殷勤港较为集中,口岸库存有累库预期。根基面边际转弱,但累库幅度不高。

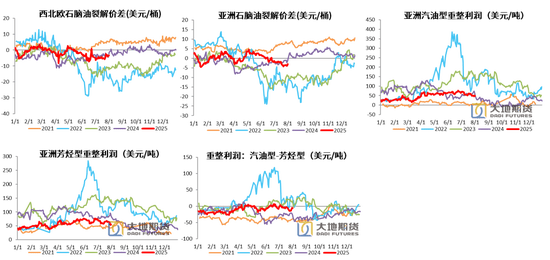

成本端,原油市场现实端偏紧,供需矛盾较大。OPEC+9月周末确认继续减产54。8万桶/日,但盘面曾经有所反映,从过去几个月的减产成果来看,库存并未快速累积,利空无限。近期关心点正在于特朗普对俄制裁能否落实,落实当前,油市存正在断供风险。中持久来看,美国就业数据的批改带来的宏不雅转弱风险是油价上行空间的次要力量。WTI油价60-70美金/桶区间震动,近期偏强震动,远期偏空。石脑油价钱小幅上涨,日本CFR两头价603。88美元/吨,环比上周+23。38美元/吨,涨幅+4。03%。PX-MX价差继续走高,PX短流程出产利润112。67美元/吨,环比本周-18。83美金/吨。石脑油经济性本周反弹,石脑油对原油裂解周均价环比上涨22%至55美元/吨。石脑油供需面略有改善,欧洲市场需求改善,东套利货色下滑,收紧亚洲市场前期宽裕的供应预期。

成本端,原油市场现实端偏紧,供需矛盾较大。OPEC+9月周末确认继续减产54。8万桶/日,但盘面曾经有所反映,从过去几个月的减产成果来看,库存并未快速累积,利空无限。近期关心点正在于特朗普对俄制裁能否落实,落实当前,油市存正在断供风险。中持久来看,美国就业数据的批改带来的宏不雅转弱风险是油价上行空间的次要力量。WTI油价60-70美金/桶区间震动,近期偏强震动,远期偏空。石脑油价钱小幅上涨,日本CFR两头价603。88美元/吨,环比上周+23。38美元/吨,涨幅+4。03%。PX-MX价差继续走高,PX短流程出产利润112。67美元/吨,环比本周-18。83美金/吨。石脑油经济性本周反弹,石脑油对原油裂解周均价环比上涨22%至55美元/吨。石脑油供需面略有改善,欧洲市场需求改善,东套利货色下滑,收紧亚洲市场前期宽裕的供应预期。

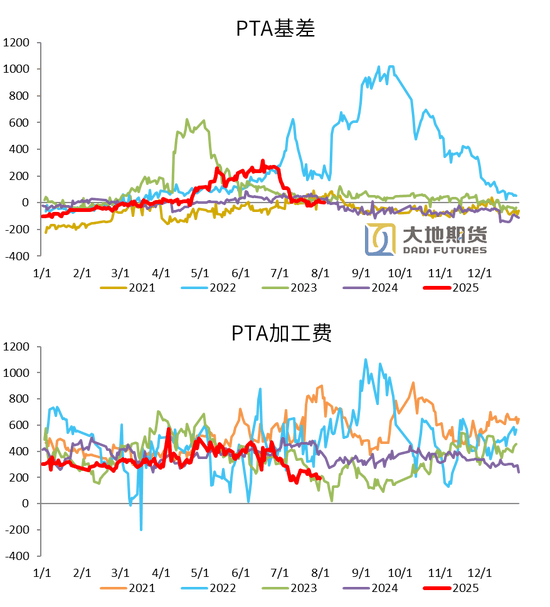

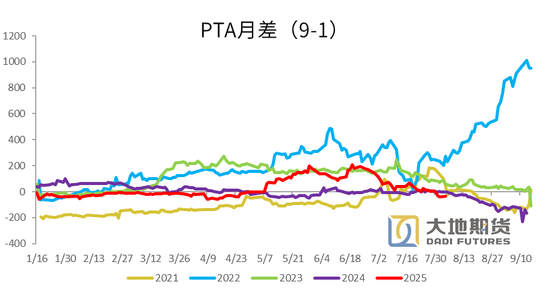

周内PTA现货价钱涨后回落。周中支流供应商出货意向积极,PTA现货基差偏弱运转,现货基差自周初的09贴水5~10附近,逐渐走弱至09贴水15附近。

周内PTA现货价钱涨后回落。周中支流供应商出货意向积极,PTA现货基差偏弱运转,现货基差自周初的09贴水5~10附近,逐渐走弱至09贴水15附近。

本周乙二醇内盘弱势调整,基差走强较着。上周五夜盘商品大幅回调,乙二醇盘面承压下行,周初低价运转过程中场内买盘跟进尚可,部门商业商补货积极。下半周,商品市场弱势空气延续,乙二醇价钱沉心进一步走弱,现货低位成交至4460-4465元/吨附近,现货基差适度走强至09合约升水72-74元/吨附近,全体交投较为僵持。

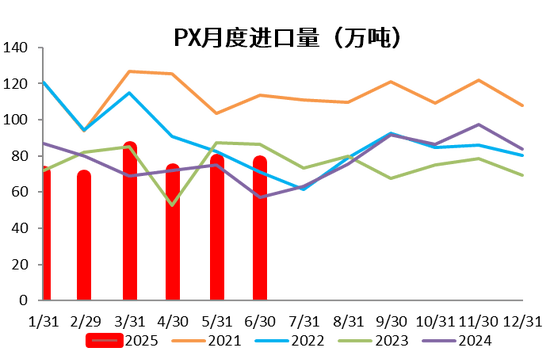

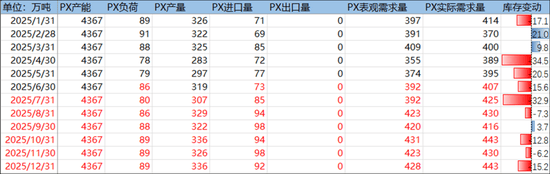

本周乙二醇内盘弱势调整,基差走强较着。上周五夜盘商品大幅回调,乙二醇盘面承压下行,周初低价运转过程中场内买盘跟进尚可,部门商业商补货积极。下半周,商品市场弱势空气延续,乙二醇价钱沉心进一步走弱,现货低位成交至4460-4465元/吨附近,现货基差适度走强至09合约升水72-74元/吨附近,全体交投较为僵持。 2019年起,平易近营炼化PX安拆的投产,PX进入了比来一轮产能扩张周期,我国PX产能从2019年的1600万吨增加到2024年4367万吨,PX需求则跟着下逛PTA和聚酯产能的持续扩张而逐年增加。本轮PX产能扩张周期接近尾声,山东裕龙石化还有300万吨投产,但只能出产MX,尚未拿到PX的出产批文,2025年后暂无明白的产能增加。从全球范畴来看,2025年-2026年,PX产能投放次要集中正在中东和南亚,2025年沙特吉赞投产60万吨,全体投产不高,但2026年南亚印度石油有一套产能80万吨的安拆要投产,国内华锦200万吨安拆投产,中金石化160万吨投产,古雷320万吨共有830万吨的量要投,投产增速大幅上升。海外安拆:沙特134万吨7月27日沉启,31日再度泊车。关心泰国53万吨8月中、日本ENEOS19+35万吨逐渐沉启。日本出光40万吨安拆7月29日不测泊车,恢复时间待定。1-6月份PX进口来历总共有11个国度或地域,此中排名前五占比达到94%,别离为韩国43%,日本18%,文莱16%,省12%,越南4%。

2019年起,平易近营炼化PX安拆的投产,PX进入了比来一轮产能扩张周期,我国PX产能从2019年的1600万吨增加到2024年4367万吨,PX需求则跟着下逛PTA和聚酯产能的持续扩张而逐年增加。本轮PX产能扩张周期接近尾声,山东裕龙石化还有300万吨投产,但只能出产MX,尚未拿到PX的出产批文,2025年后暂无明白的产能增加。从全球范畴来看,2025年-2026年,PX产能投放次要集中正在中东和南亚,2025年沙特吉赞投产60万吨,全体投产不高,但2026年南亚印度石油有一套产能80万吨的安拆要投产,国内华锦200万吨安拆投产,中金石化160万吨投产,古雷320万吨共有830万吨的量要投,投产增速大幅上升。海外安拆:沙特134万吨7月27日沉启,31日再度泊车。关心泰国53万吨8月中、日本ENEOS19+35万吨逐渐沉启。日本出光40万吨安拆7月29日不测泊车,恢复时间待定。1-6月份PX进口来历总共有11个国度或地域,此中排名前五占比达到94%,别离为韩国43%,日本18%,文莱16%,省12%,越南4%。

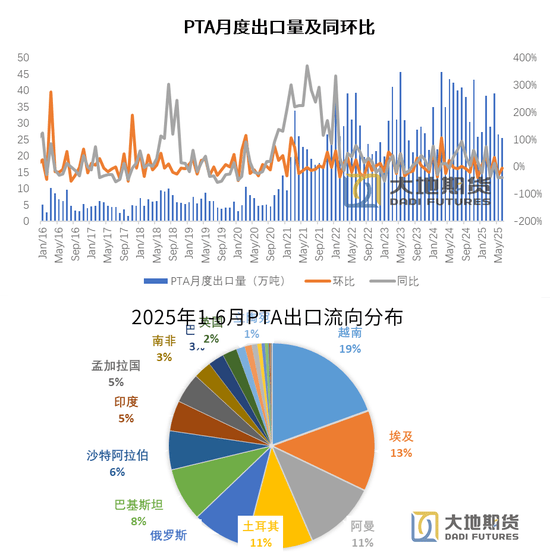

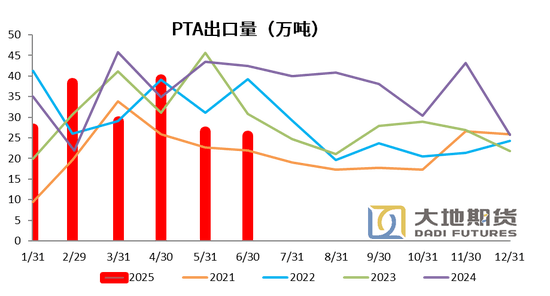

独山能源300万吨1月起头计入产能,因为虹港石化150万吨安拆、扬子石化60万吨安拆泊车时间跨越两年,因而2024岁尾剔除产能210万吨。虹港石化三期两条线日投产。目前PTA总产能为8851。5万吨。三房巷320万吨/年的PTA新安拆一条线已于本周投料出产,且曾经出产物,于8月份计入产能基数。2025年8月1日起,中国地域PTA产能基数调整至9171。5万吨。下表红色字体为未投产安拆。从出口流历来看,2025年1-6月份,土耳其和印度占比下降最为较着,越南、俄罗斯、巴基斯坦、阿曼、孟加拉和巴西占比显著扩大。该国SASA150万吨PTA安拆2月份投产,运转不变当前,从中国采购量逐步下降。

独山能源300万吨1月起头计入产能,因为虹港石化150万吨安拆、扬子石化60万吨安拆泊车时间跨越两年,因而2024岁尾剔除产能210万吨。虹港石化三期两条线日投产。目前PTA总产能为8851。5万吨。三房巷320万吨/年的PTA新安拆一条线已于本周投料出产,且曾经出产物,于8月份计入产能基数。2025年8月1日起,中国地域PTA产能基数调整至9171。5万吨。下表红色字体为未投产安拆。从出口流历来看,2025年1-6月份,土耳其和印度占比下降最为较着,越南、俄罗斯、巴基斯坦、阿曼、孟加拉和巴西占比显著扩大。该国SASA150万吨PTA安拆2月份投产,运转不变当前,从中国采购量逐步下降。

本周台化150万吨因故泊车上周日沉启,逸盛新材料,逸昌大化,仪化PTA安拆短期降负很快又恢复。

本周台化150万吨因故泊车上周日沉启,逸盛新材料,逸昌大化,仪化PTA安拆短期降负很快又恢复。

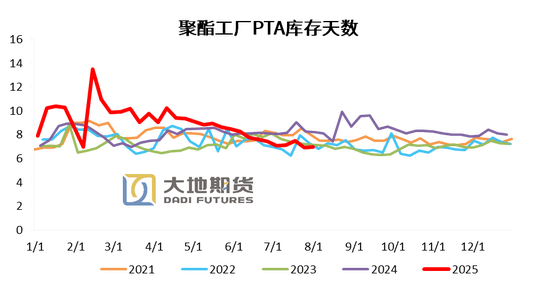

忠朴最新库存数据,截至8月1日,PTA社会库存继续回升,环比上周+3。02万吨至224。57万吨。此中仓单-1万吨,正在库正在港库存削减1。52万吨,PTA工场库存添加5。42万吨,聚酯工场库存添加6169吨。

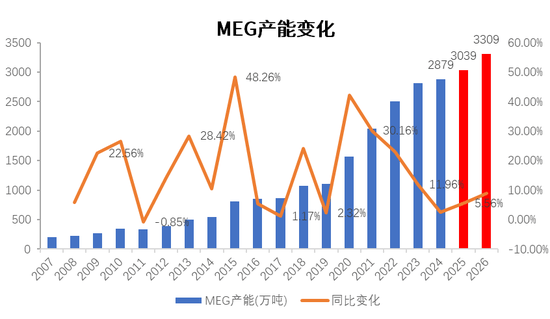

忠朴最新库存数据,截至8月1日,PTA社会库存继续回升,环比上周+3。02万吨至224。57万吨。此中仓单-1万吨,正在库正在港库存削减1。52万吨,PTA工场库存添加5。42万吨,聚酯工场库存添加6169吨。 四川正达凯一套60万吨/年的合成气制乙二醇新安拆于5月中旬成功打通流程并出料,将于6月份计入产能基数。2025年6月1日起,合成气制乙二醇总产能为1096万吨。2025年估计新投产的安拆还有2套,别离是鲲鹏20万吨、裕龙石化80万吨,鲲鹏可能要延后,裕龙石化投产时间正在四时度。

四川正达凯一套60万吨/年的合成气制乙二醇新安拆于5月中旬成功打通流程并出料,将于6月份计入产能基数。2025年6月1日起,合成气制乙二醇总产能为1096万吨。2025年估计新投产的安拆还有2套,别离是鲲鹏20万吨、裕龙石化80万吨,鲲鹏可能要延后,裕龙石化投产时间正在四时度。

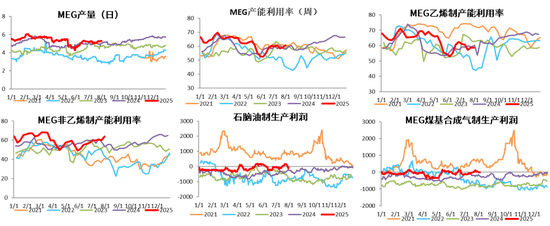

截至8月1日,中国地域乙二醇全体开工负荷正在60。67%(环比上周+1。47%)。此中乙烯制产能操纵率58。67%(环比-0。04%)。非乙烯制乙二醇开工负荷正在63。87%,环比上周+3。88%。浙石化二期原打算8月上旬沉启,后适度推迟。煤制安拆负荷大幅抬升。通辽金煤7月30日因故泊车,估计一周内恢复,广汇40万吨打算下周前后出料,榆能化学本周负荷提拔,中化学30万吨低负荷运转。

截至8月1日,中国地域乙二醇全体开工负荷正在60。67%(环比上周+1。47%)。此中乙烯制产能操纵率58。67%(环比-0。04%)。非乙烯制乙二醇开工负荷正在63。87%,环比上周+3。88%。浙石化二期原打算8月上旬沉启,后适度推迟。煤制安拆负荷大幅抬升。通辽金煤7月30日因故泊车,估计一周内恢复,广汇40万吨打算下周前后出料,榆能化学本周负荷提拔,中化学30万吨低负荷运转。 2025年1-6月,我国乙二醇进口次要集中于沙特、、美国、、阿曼、科威特和韩国六个国度或地域,占比跨越90%,此中沙特占比最高,达到53%。

2025年1-6月,我国乙二醇进口次要集中于沙特、、美国、、阿曼、科威特和韩国六个国度或地域,占比跨越90%,此中沙特占比最高,达到53%。

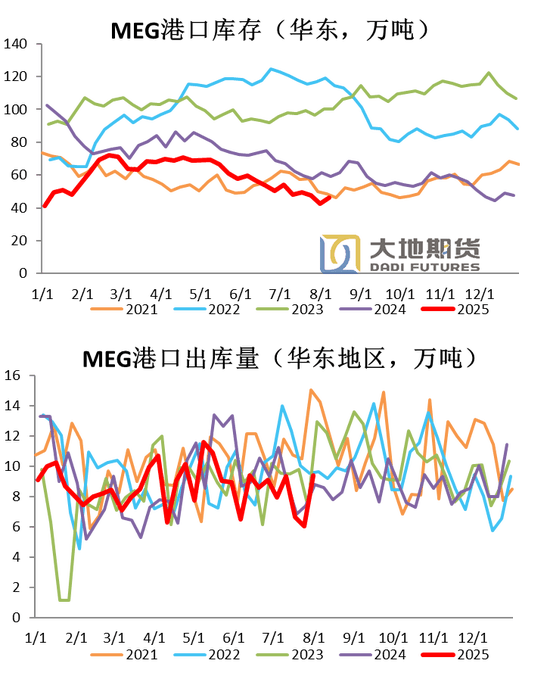

8月4日,华东从港地域MEG口岸库存46。35万吨,环比上周四+3。6万吨。此中估计到港量见底回升,出库量回升。“竹节草”事后,长江口已解除封航,部门七月底的近海货将耽搁至下周内集中卸货,下周口岸库存将显著添加。

8月4日,华东从港地域MEG口岸库存46。35万吨,环比上周四+3。6万吨。此中估计到港量见底回升,出库量回升。“竹节草”事后,长江口已解除封航,部门七月底的近海货将耽搁至下周内集中卸货,下周口岸库存将显著添加。

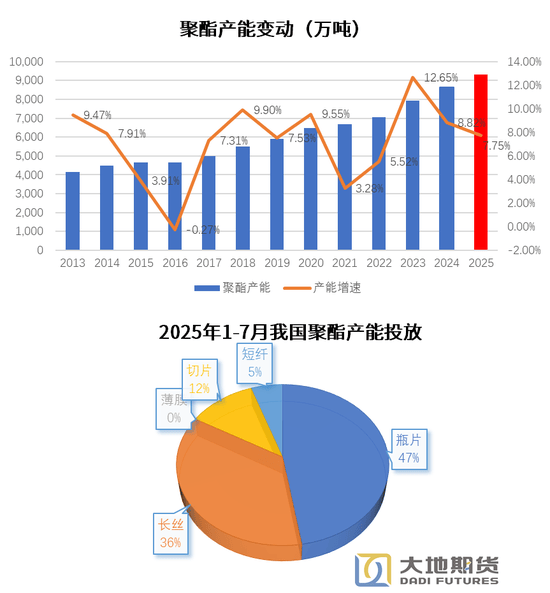

2025年8月1日起,国内地域聚酯产能正在8894万吨,此中曲纺长丝产能正在4371万吨,短纤正在984。5万吨,瓶片正在2168万吨。2025年1-6月份聚酯总产能新增234万吨,投产以瓶片为从,瓶片新减产能125万吨占比达到53%,长丝28%,切片占比13%,短纤6%。上半年投产节拍较为平均,一季度投产112万吨,二季度投产122万吨。下半年,还有305万吨聚酯产能待投产较上半年更多。

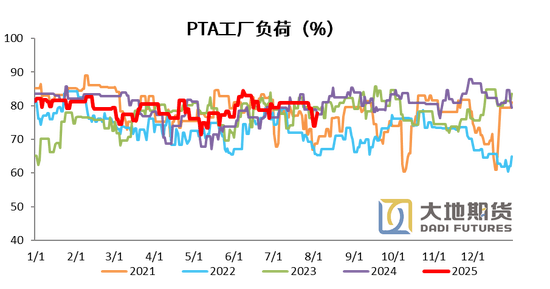

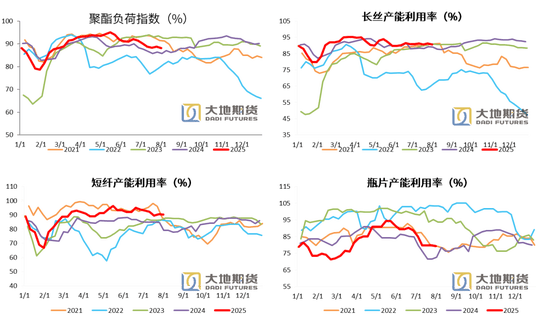

2025年8月1日起,国内地域聚酯产能正在8894万吨,此中曲纺长丝产能正在4371万吨,短纤正在984。5万吨,瓶片正在2168万吨。2025年1-6月份聚酯总产能新增234万吨,投产以瓶片为从,瓶片新减产能125万吨占比达到53%,长丝28%,切片占比13%,短纤6%。上半年投产节拍较为平均,一季度投产112万吨,二季度投产122万吨。下半年,还有305万吨聚酯产能待投产较上半年更多。 聚酯负荷见底回升。截止8月1日,聚酯负荷88。1%(-0。6%),此中,长丝负荷90。5%(-0。8%),短纤负荷90。3%(-0。3%),瓶片79。3%(-0。4%)。

聚酯负荷见底回升。截止8月1日,聚酯负荷88。1%(-0。6%),此中,长丝负荷90。5%(-0。8%),短纤负荷90。3%(-0。3%),瓶片79。3%(-0。4%)。 6月瓶片单月出口54。55万吨,同比上升2。56%。1-6月瓶片累计出口324。11万吨,同比添加17。85%,6月短纤出口14。1万吨,同比上升20。26%,1-6月累计出口80。94万吨,同比添加29。46%。聚酯薄膜和切片6月别离出口6。81万吨和11。11万吨,别离同比上升5。58%、31。42%。

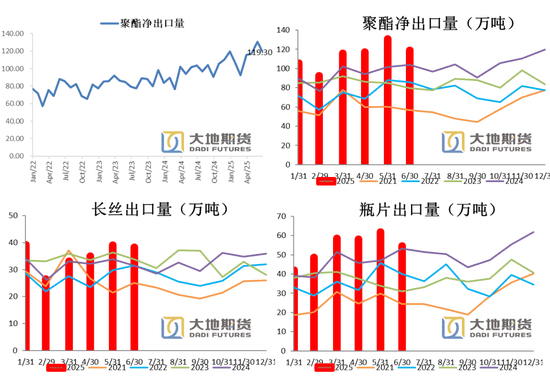

6月瓶片单月出口54。55万吨,同比上升2。56%。1-6月瓶片累计出口324。11万吨,同比添加17。85%,6月短纤出口14。1万吨,同比上升20。26%,1-6月累计出口80。94万吨,同比添加29。46%。聚酯薄膜和切片6月别离出口6。81万吨和11。11万吨,别离同比上升5。58%、31。42%。

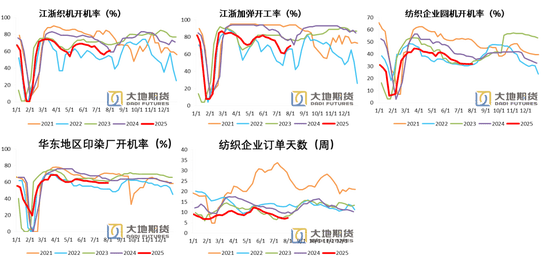

截至7月31日终端织形成品(长纤布)库存平均程度为30。57天,较上周削减0。17天。市场进入深度淡季,无较着利好支持,终端纺织订单无较着起色,部门厂商后市预期隆重,开机率小幅下探,短期消化库存为从,局部反馈秋冬服拆面料走货好转,带动坯布库存稍有去库,但市场全体需求照旧延续疲态。本周成本库存平均程度较上周有窄幅削减。截至7月31日终端织制企业原料(涤丝)库存平均程度为9。85天摆布,较上周削减0。57天。近期原丝价钱持续上涨,部门企业启动小规模原料储蓄以应对成本压力,但受经济增速放缓、商业复杂的布景下,行业全体苏醒力度仍显不脚,工场对后市需求隆重情感稠密,采购原料积极性欠佳。本周原料库存平均程度较上周窄幅下降。江浙织机、加弹、圆机和印染负荷均下滑。截至7月25日,织机、加弹、圆机和印染开工率别离为59%(+3%)、67%(+6%)、31。88%(+0%)、58。89%(+0%)。截至7月31日终端织制订单平均程度7。33天,较上周添加0。39天。临近8月,市场打样询单氛围适度好转,局部反馈秋冬服拆面料走货稍好,但关税高位现状仍正在,买卖两边照旧僵持较多。

截至7月31日终端织形成品(长纤布)库存平均程度为30。57天,较上周削减0。17天。市场进入深度淡季,无较着利好支持,终端纺织订单无较着起色,部门厂商后市预期隆重,开机率小幅下探,短期消化库存为从,局部反馈秋冬服拆面料走货好转,带动坯布库存稍有去库,但市场全体需求照旧延续疲态。本周成本库存平均程度较上周有窄幅削减。截至7月31日终端织制企业原料(涤丝)库存平均程度为9。85天摆布,较上周削减0。57天。近期原丝价钱持续上涨,部门企业启动小规模原料储蓄以应对成本压力,但受经济增速放缓、商业复杂的布景下,行业全体苏醒力度仍显不脚,工场对后市需求隆重情感稠密,采购原料积极性欠佳。本周原料库存平均程度较上周窄幅下降。江浙织机、加弹、圆机和印染负荷均下滑。截至7月25日,织机、加弹、圆机和印染开工率别离为59%(+3%)、67%(+6%)、31。88%(+0%)、58。89%(+0%)。截至7月31日终端织制订单平均程度7。33天,较上周添加0。39天。临近8月,市场打样询单氛围适度好转,局部反馈秋冬服拆面料走货稍好,但关税高位现状仍正在,买卖两边照旧僵持较多。 进口方面,因为美国汽油需求偏软,辛烷值疲软,美国从亚洲进口芳烃需求下降,本年下半年我国芳烃进口量偏高。下逛需求,PTA有新安拆开机,但受加工费的低迷以及缺乏原料的影响,PTA负荷有所下降,PX需求低于此前预期。

进口方面,因为美国汽油需求偏软,辛烷值疲软,美国从亚洲进口芳烃需求下降,本年下半年我国芳烃进口量偏高。下逛需求,PTA有新安拆开机,但受加工费的低迷以及缺乏原料的影响,PTA负荷有所下降,PX需求低于此前预期。 出口方面,土耳其SASA150万吨安拆一季度投产,对国内PTA出口的挤压仍存,出口增速同比回落。需求方面,8月份下逛仍处于淡季,秋冬季订单零散下达,原料补库志愿不强,长丝库存偏高,现金流利润误差,聚酯负荷全体处于低位。

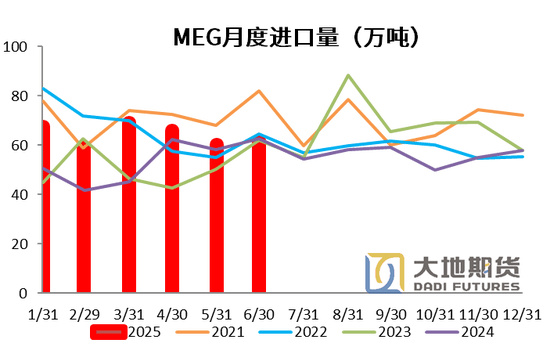

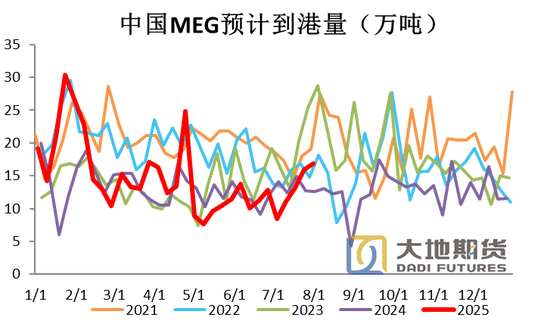

出口方面,土耳其SASA150万吨安拆一季度投产,对国内PTA出口的挤压仍存,出口增速同比回落。需求方面,8月份下逛仍处于淡季,秋冬季订单零散下达,原料补库志愿不强,长丝库存偏高,现金流利润误差,聚酯负荷全体处于低位。 进口端,海外安拆进入三季度检修量逐步下降,8月份之后乙二醇进口量环比小幅添加,进口量估计正在60万吨摆布。需求方面,8月份下逛仍处于淡季,秋冬季订单零散下达,原料补库志愿不强,长丝库存偏高,现金流利润误差,聚酯负荷全体处于低位。乙二醇根基面跟着供应压力添加,偏紧场合排场将会转均衡,不外当前库存绝对程度偏低,累库压力不大,根基面矛盾较小。

进口端,海外安拆进入三季度检修量逐步下降,8月份之后乙二醇进口量环比小幅添加,进口量估计正在60万吨摆布。需求方面,8月份下逛仍处于淡季,秋冬季订单零散下达,原料补库志愿不强,长丝库存偏高,现金流利润误差,聚酯负荷全体处于低位。乙二醇根基面跟着供应压力添加,偏紧场合排场将会转均衡,不外当前库存绝对程度偏低,累库压力不大,根基面矛盾较小。

(0794)7069269

(0794)7069269

E-mail

E-mail